Pode soar paradoxal, mas o futuro do dinheiro não abrange o “dinheiro vivo” como um dia conhecemos. Anunciado pelo Banco Central (BC), o Pix, meio de pagamentos instantâneos que permitirá a realização de transferências e pagamentos em até 10 segundos, estreia no Brasil em novembro.

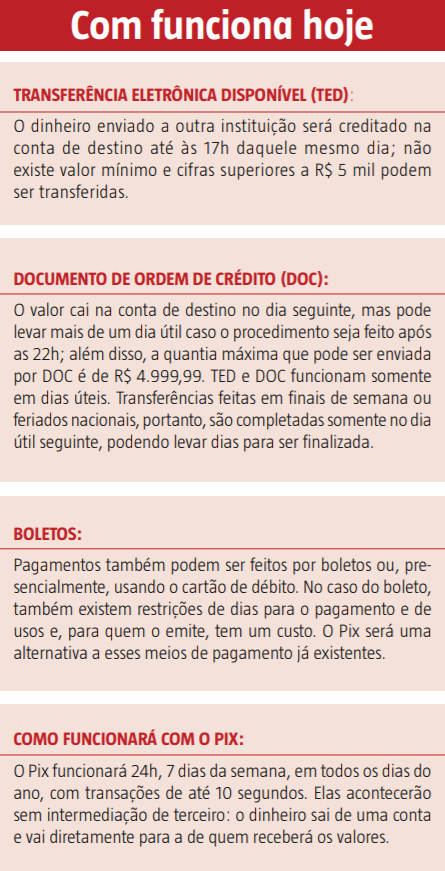

Pagamentos eletrônicos, como DOC’s e TED’s, já existem no país há muito tempo, mas a um custo alto – algumas instituições chegam a cobrar mais de R$ 20 por TED – além de levarem horas e até dias para serem concluídos. A diferença do Pix é que, além de gratuito, o dinheiro é recebido em tempo real. De acordo com o BC, a intenção é alavancar a competitividade e a eficiência do mercado; baixar o custo, aumentar a segurança e aprimorar a experiência dos clientes; promover a inclusão financeira e preencher lacunas existentes nas alternativas de pagamentos disponíveis atualmente à população.

Para Marcelo Godke, especialista em Direito dos Contratos, uma das consequências do Pix será a diminuição das transações de DOC’s, TED’s, a circulação de dinheiro e até cartões de débito nas relações financeiras do cotidiano. “A ideia do Pix é que o dinheiro possa circular de maneira mais eficiente e segura da fonte pagadora para a recebedora. Isso não existe hoje. Dependemos do horário comercial e que ambas as pessoas tenham contas em bancos e utilizem os serviços disponíveis. Com a implementação do sistema, as pessoas não precisarão, necessariamente, terem contas em bancos. Elas podem usar, por exemplo, as carteiras digitais (e-wallets), que são mais baratas de manter, apesar de os bancos também ofertarem contas de movimentos, também com manutenção acessível. O resultado disso é que, cada vez mais, as pessoas vão poder pagar seus consumos sem dinheiro vivo e, consequentemente, sem cartão de débito”.

O BC regulamentou que as transações poderão ser feitas de diferentes formas no aplicativo: informando os dados bancários de quem vai receber o pagamento (como se faz uma TED e DOC hoje); confirmando uma “chave” Pix, que o usuário poderá adicionar a uma conta que já possui (essa chave pode ser o número de celular, e-mail, CPF ou CNPJ) ou ainda através da leitura de QR codes, estáticos ou dinâmicos. A única maneira de cobrança prevista pelo BC, até então, são para as instituições financeiras que oferecem o Pix: R$ 0,01 a cada 10 transações.

“Em países com sistemas similares, como a Suécia, existem estabelecimentos que aboliram o recebimento de dinheiro vivo. Eles aceitam cartões de crédito, débito e os mecanismos de pagamento instantâneo. Com a preferência à última opção porque em questão de segundos, o valor está disponível e com um custo bem mais baixo”, exemplifica Godke.

Para o especialista, esta é uma das sinalizações de modernização que o BC quer atingir. “O BC vem acompanhando o que acontece no mercado internacional. Isso faz parte de um projeto mais amplo de modernização e aumento da competição no sistema bancário do Brasil, que ainda é muito concentrado. Nos EUA há cerca de 7 mil bancos disputando 330 milhões de pessoas. No Brasil, existem 180, porém, mais de 90% dos ativos financeiros está nas mãos de 5 grandes instituições”, diz.

Outra sinalização de mudança dos novos tempos é a implementação do Open Banking no Brasil. “Isso vai permitir que o crédito seja fornecido de maneira mais clara. Hoje, os dados mantidos pelos bancos sobre clientes são vistos como propriedade das instituições financeiras. Com o Open Banking, a informação pertence ao usuário e ele pode determinar que ela seja passada para outros bancos para que lhe ofereçam crédito e condições melhores”, finaliza