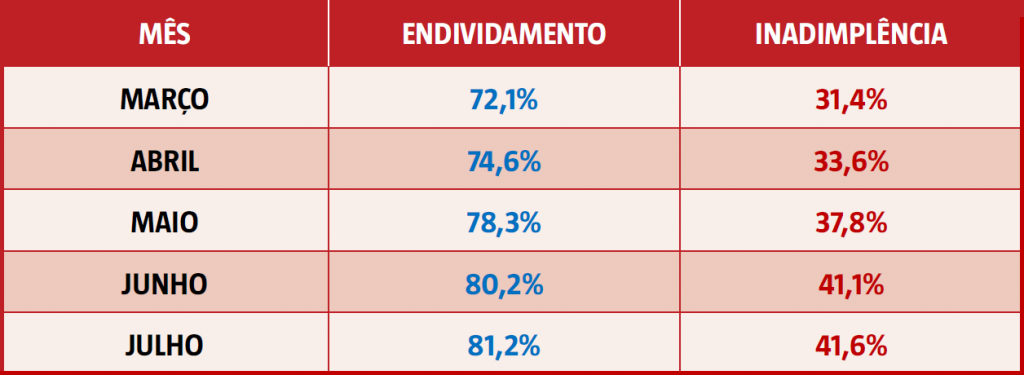

A COVID-19 alterou a rotina da população e diversos hábitos foram abandonados. Porém, se engana quem pensa que os reflexos do isolamento social reduziram o consumo dos belo-horizontinos. Segundo pesquisa elaborada pela Fecomércio MG, o endividamento das famílias na capital mineira está em alta pelo quinto mês consecutivo. Em julho, o indicador atingiu 81,2%, uma variação de 1,0 ponto percentual acima dos 80,2% registrados em junho. Por outro lado, a tendência também vem acompanhada pela quantidade de pessoas com contas atrasadas, que alcançou o patamar de 41,6%.

Para a economista da Fecomércio MG, Bárbara Guimarães, o número de endividados ultrapassar os 80% serve como um termômetro. “Apesar das adversidades provocadas pela crise sanitária, as famílias continuam consumindo. No entanto, o nível de inadimplência também seguiu essa trajetória, o que preocupa, principalmente pelo achatamento da renda familiar, uma consequência dos efeitos da paralisação das atividades econômicas e do aumento do desemprego na capital”, avalia.

Em Belo Horizonte, o endividamento representa 10% da renda familiar em 84,9% dos casos. Em média, o tempo de comprometimento dos ganhos mensais é de 7 meses e meio. Sobre quanto tempo possui algum tipo de conta com pagamento atrasado, 41,8% afirmam que o período devido é de 30 a 90 dias. Ao todo, 20,5% das famílias acreditam que não terão condições de pagar os compromissos financeiros em atraso no próximo mês.

O cartão de crédito é o principal compromisso financeiro assumido pelos consumidores de Belo Horizonte. Em julho, 79,1% utilizaram essa modalidade. Na sequência vêm os carnês (18,4%), crédito pessoal (10,5%), financiamento de carro (9%), crédito consignado (8,8%), financiamento de casa (7,1%) e cheque especial (5,8%).

Apesar de ser considerado o maior vilão, o estudo apontou redução no nível de comprometimento com o cartão de crédito. O indicador era de 81% em junho e caiu para 79,1% em julho. Já o crédito consignado teve uma expansão de 1,1 ponto percentual e passou de 7,9% para 8,8%. “Embora haja necessidade de crédito no período, é fundamental que as famílias tenham cuidado ao contratar empréstimos, devido à oscilação da renda mensal e à redução dos postos de trabalho no país”, alerta.

O publicitário Eduardo Barros está trabalhando home office desde o início da pandemia. “Com a família toda em casa, os gastos com lanches aumentaram bastante no período. O que antes era apenas no sábado ou domingo, passou a ser pelo menos 3 vezes na semana. A gente fica inventando moda e quando chega a fatura do cartão de crédito é que se dá conta do quanto foi consumido. Além de outros valores pontuais não previstos”, explica.

Ele relata que há alguns meses a empresa onde trabalha dispensou alguns funcionários. “Fiquei com medo que eu pudesse ser mandado embora também. Na época, atrasei o pagamento do cartão e dei prioridade para outras contas. No mês seguinte quitei o mínimo possível e a dívida está uma bola de neve. Vou empurrando até conseguir superar esse momento de dificuldade e honrar meus compromissos financeiros”, conclui.