A tecnologia está sempre em constante evolução e cada vez mais presente em nossas vidas. E a população adquiriu novos hábitos durante o isolamento social e acelerou a utilização dos serviços on-line. Um levantamento do UBS Evidence Lab mostra que, em 2020, pela primeira vez a parcela de downloads de aplicativos de bancos digitais (52%) ultrapassou a de instituições tradicionais (48%). Seja por não cobrar tarifas, oferecer um atendimento sem burocracia, taxas mais baixas ou até mesmo cartão sem anuidade, o fato é que eles estão dominando o sistema financeiro nacional e trazendo mais competitividade a esse mercado.

O especialista em finanças Ricardo Fonseca afirma que a pandemia fez o brasileiro conhecer melhor os serviços bancários digitais. “A maioria estava acostumada a ter que ir até uma agência para fazer saque, transferência ou qualquer outra movimentação na conta. Durante a crise sanitária isso ficou mais difícil e muitos foram obrigados a aprender rapidamente a lidar com a modalidade on-line. A parcela mais jovem já usufruía do modelo frequentemente, enquanto que os mais idosos ainda possuem resistência”.

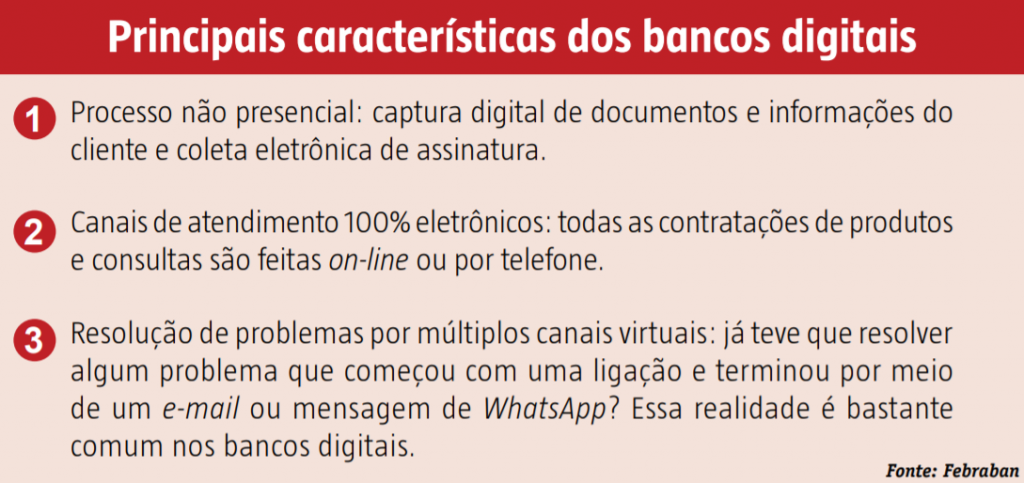

Ele explica que uma das vantagens dos bancos digitais é não ter a burocracia das instituições tradicionais. “Isso significa que aquela papelada e filas ficaram no passado. Tudo é resolvido pelo computador ou pelos aplicativos e sem sair de casa. Existem diversas fintechs no mercado que oferecem serviços sem tarifa ou com preço justo, conta corrente digital, cartão de crédito sem anuidade. Em alguns casos também é possível encontrar aquelas que fazem empréstimo a juros menores, tem programas de cashback e contam com saque em caixas eletrônicos”.

Ainda segundo o especialista, a modalidade promove a inclusão bancária de milhares de usuários. “Um levantamento do Instituto Brasileiro de Geografia e Estatística (IBGE) mostra que aproximadamente 55 milhões não conseguem ter acesso aos serviços financeiros de um banco tradicional, seja por não terem crédito ou não serem aprovados na burocracia exigida. O digital é uma proposta mais prática e acessível e vem para reverter esse cenário. É importante lembrar que os desbancarizados não conseguem abrir conta, nem mesmo poupança, mas eles têm seus rendimentos”, enfatiza.

Futuro já chegou

A máxima é certa: quem não se adapta, acaba ficando para trás. Pensando nisso, os bancos tradicionais também estão investindo em serviços digitais. Isso porque já perceberam que a transformação do sistema financeiro é inevitável. “Eles precisam se manter competitivos. Muitos já baratearam o preço de suas cestas de serviços, contam com atendimento por meio de chats e muitos problemas já podem ser resolvidos pelo telefone. Além disso, algumas instituições convencionais estão criando seus próprios bancos digitais”.

Fonseca cita como exemplo de uma grande revolução bancária a implementação do Pix. “Boa parte dos bancos digitais já disponibilizavam a transferência entre diferentes instituições sem tarifa, enquanto as financeiras tradicionais cobravam tarifas caras que custavam cerca de R$ 10,50 cada operação. O Banco Central resolveu expandir e todos passaram a ter a função de forma gratuita”.

Sem tarifas

A auxiliar administrativa Leidiane Menezes optou por fazer uma conta em um banco digital e diz que foi a melhor coisa que fez. “A começar pela burocracia que não tive nem que sair de casa. Registrei minhas informações, fiz a foto dos documentos e esperei a resposta por e-mail. No dia seguinte recebo a mensagem que fui aprovada e meu cartão estava a caminho. É quase inacreditável que o serviço funcione assim e ainda não cobra tarifa para a maioria das operações. Já uso há uns 4 anos, faço compras com o cartão de crédito e não tenho que pagar anuidade. Esse é o que considero um dos melhores diferenciais”.

Quem também usa o banco digital é o técnico de manutenção Rodrigo Tostes. “O que acho mais interessante nessas fintechs é a forma de contato. Qualquer problema que tenho consigo resolver por meio do meu smartphone. Nunca tive nenhum transtorno com isso e sempre respondem minhas demandas de forma rápida. Vejo faturas, compras recentes, altero limite, entre outras funcionalidades direto no aplicativo. Além disso, posso investir o dinheiro que fica parado na conta e ainda receber um bom retorno financeiro”, conclui.