O Brasil é reconhecido mundialmente por ser um dos países que tem as maiores taxas de juros e impostos. Com isso, o consumidor fica à mercê de bancos e financeiras quando opta por adquirir um bem ou serviço a ser pago a longo prazo. Em alguns casos, o valor do produto ou bem chega a dobrar devido a taxas embutidas ilegalmente nos contratos.

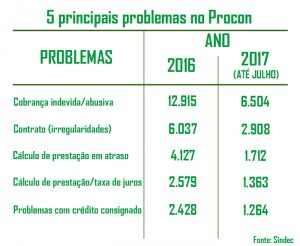

Segundo dados dos Procons municipais de Minas Gerais, integrados ao Sistema Nacional de Informações de Defesa do Consumidor (Sindec) e da Secretaria Nacional do Consumidor (Senacon), em 2016, 12.915 casos de cobrança indevida ou abusiva foram registrados no Estado e, neste ano, já somam 6.504, ocupando o primeiro lugar no ranking das reclamações financeiras e o problema com o cálculo de prestações e taxas de juros está em 4º lugar, com 1.363 ocorrências.

Segundo a economista e pesquisadora do Instituto Brasileiro de Defesa do Consumidor (Idec), Ione Amorim, no Brasil, é complicado definir o que é uma taxa de juros abusiva, pois todas podem ser consideradas excessivas, uma vez que os juros do país são extremamente elevados. “O que temos é que muitas linhas de crédito são muito acima do limite do que é esperado, como os cheques-especiais, cartão de crédito – linha de crédito rotativo. São taxas que mesmo com a mudança na política de pagamento do cartão de crédito – algo que era em torno de 14% e que hoje é 10% ao mês –, são altas, se compararmos com os mercados internacionais. Já a taxa básica de juros a Selic – que é um referencial – está em 8,25% ao ano”.Fonte: Sindec

Ela conta que o crédito consignado virou a grande vedete, por ser considerado uma linha mais barata, ter garantia alta, pois há o desconto direto na folha de pagamento do trabalhador. “Esse produto tem uma taxa média de 2,2% para trabalhadores da iniciativa privada e na Previdência (aposentados e pensionistas) pois não pode exceder a 2,14%, que é mais baixa devido as garantias que esse grupo oferece, como a estabilidade e o caráter vitalício”.

A economista esclarece que o conjunto de custos que compõe os tributos de aplicação e a taxa de crédito são: componente riscos, custos administrativos, lucro do branco, compulsório do Banco Central, realidade econômica mais a expectativa de lucro e de risco (inadimplência).

Dinheiro de volta

Quem nunca viu uma faixa com os dizeres: “Juros abusivos? Tenha o seu dinheiro de volta”. A economista diz que há grande quantidade de escritórios de advocacia que prometem essa condição de rever contratos de financiamentos. “Realmente existe essa possibilidade, pois eles são carregados de taxas de serviços embutidos e o consumidor não toma conhecimento”.

O promotor de Justiça de defesa do consumidor de Belo Horizonte Glauber Tatagiba, esclarece que quem regulamenta os juros de contrato de empréstimos, financiamento bancários etc são os ‘juros de mercado’. “As pessoas que entram na justiça e conseguem abaixar os tributos é por meio do Código Civil e não com base no direito do consumidor. A pessoa pode procurar o juizado especial, mas, em regra, nos contratos de instituições financeiras essa relação é tratada pelo direito civil e deve ser levada ao Judiciário para que o juiz verifique se os juros são justos ou não”.

No entanto, o promotor salienta que existem regras e cuidados que, de forma geral, as pessoas devem observar antes de assinar contratos: procurar sempre uma instituição autorizada pelo Banco Central; nunca fornecer os dados pessoais antes de decidir se irá ou não contratar o serviço; não fazer depósito inicial para obter empréstimo, evitando fraudes; sempre observar o custo efetivo total (CET) que está no empréstimo, pois muitos têm taxas administrativas embutidas nos contratos”, orienta.

Para a economista do Idec, é preciso cautela, pois a ação é favorável para o consumidor, no entanto, é ruim para a instituição financeira. “A pessoa ficará em uma lista, na qual encontrará dificuldade para pegar crédito em outra oportunidade. Os bancos não admitem a existência da chamada lista negra, mas ela existe. Por isso, o consumidor deve avaliar criteriosamente se vale a pena”, conta.

Ione destaca que a medida que as garantias vão aumentando, as taxas vão caindo. “Com os veículos existe a garantia da alienação fiduciária, ele adquire o automóvel, mas a posse definitiva ocorre após a quitação. E no caso dos imóveis também existe a alienação fiduciária, como uma hipoteca. Assim, o credor não perde nada”, finaliza.

[table “” not found /]